Криптокредиты без залога — это не один продукт, а термин, используемый для обозначения двух совершенно разных механизмов. Легко предположить, что вы нашли «бесплатную ликвидность», в то время как на самом деле вы либо имеете дело с продвинутой, атомарной транзакцией (мгновенные кредиты), либо с кредитом, требующим одобрения, который по-прежнему сопровождается строгими ограничениями, более высокими процентными ставками и реальными последствиями за просрочку платежей.

Поэтому, прежде чем решить, полезно ли это для вас как для трейдера, полезно понять, с какой категорией вы на самом деле имеете дело, — потому что риски, затраты и «для кого это предназначено» совершенно разные.

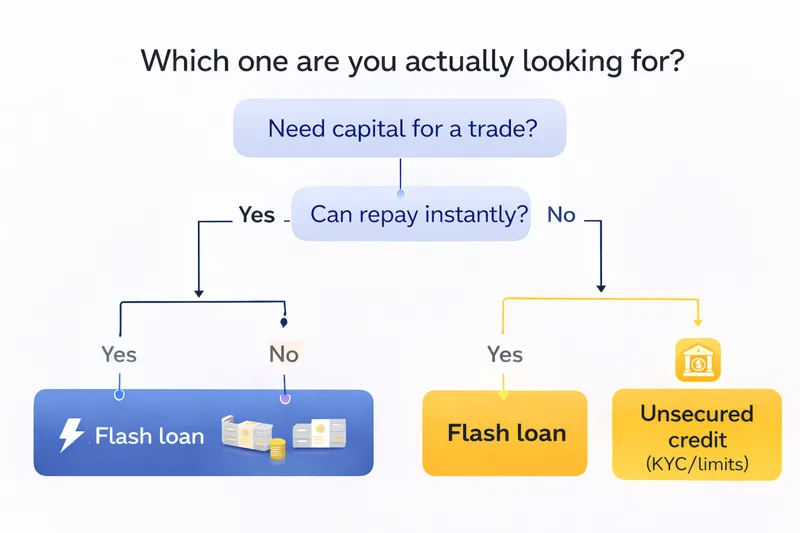

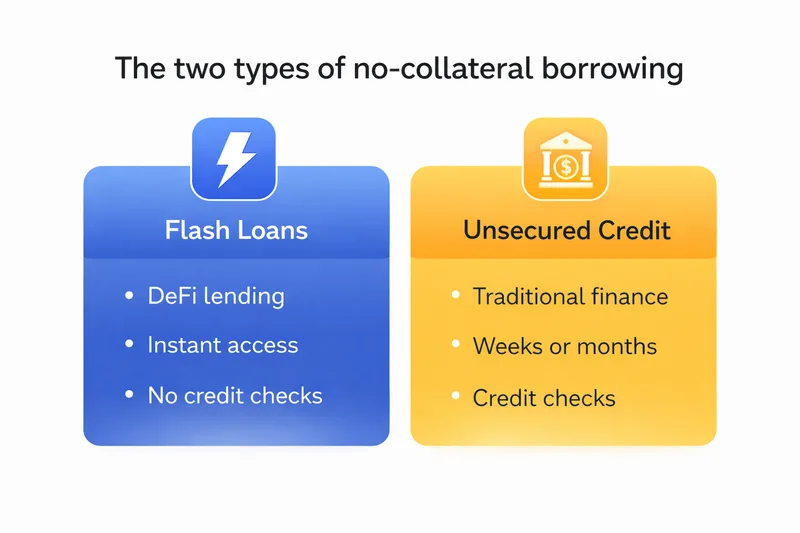

Мгновенные кредиты в DeFi (настоящие без залога, но мгновенные)

Мгновенный кредит берется и погашается за одну транзакцию. Если последовательность действий не позволяет погасить кредит кредитору, цепочка откатывается назад, как будто ничего не произошло.

Именно это свойство «всё или ничего» делает возможными мгновенные займы без залога.

Для трейдеров ключевой вывод таков: мгновенные займы — это не «заимствование денег для торговли». Это инструмент для выполнения комплекса действий, завершающегося погашением. Именно поэтому мгновенные займы распространены в арбитражных операциях и управлении позициями, но редки как метод розничного финансирования.

Здесь полезна нетехническая модель мышления. Представьте себе мгновенный займ как «пакет действий в один клик», который заимствует капитал, выполняет действие и немедленно погашается. Если какой-либо шаг не удается — цена слишком сильно изменилась, ликвидности не хватало, комиссии были слишком высокими — всё аннулируется. Вы всё ещё можете потерять комиссионные сборы, а в некоторых случаях потери могут быть ещё больше, если стратегия взаимодействует со сложными компонентами.

Здесь также решающее значение имеют затраты на исполнение. Если вы не понимаете, как исполнение ордеров и комиссии влияют на результаты, вы неправильно оцените, является ли «преимущество» реальным. Две страницы, которые помогут трейдерам заложить этот фундамент, посвящены тому, что такое проскальзывание в криптовалюте и комиссиям мейкера и тейкера.

Необеспеченные или основанные на репутации кредиты (от недель до месяцев)

Кредитные «необеспеченные» кредиты — это другая категория. Здесь вам одобряют лимит, и вы погашаете его в течение определенного времени. Такие модели реже встречаются в криптовалюте, потому что контроль за исполнением сложнее, а волатильность затрудняет андеррайтинг, поэтому одобрение обычно зависит от сочетания проверки личности, истории и лимитов риска.

Некоторые системы используют сигналы поведения в блокчейне. Другие в значительной степени полагаются на KYC и соответствие нормативным требованиям. В любом случае, необеспеченные криптозаймы обычно работают следующим образом: кредитор ограничивает сумму, повышает оценку риска и отслеживает платежи, чтобы решить, соответствуете ли вы требованиям для повторного получения займа.

Если вы ожидаете «мгновенных крупных займов без лишних вопросов», скорее всего, вы имеете дело с маркетингом — или с продуктом, который будет дорогим, ограничительным или рискованным по причинам, не очевидным на целевой странице.