为交易者解释回撤的含义。了解什么是回撤和最大回撤,以及在属性交易规则中追踪回撤和静态回撤的区别,并附上简单示例。

回撤是指价格从高点下跌到下一个低点的过程。高点是近期价格的峰值,低点则是随后的谷底。有些交易者只关注亏损百分比,而专业交易者还会关注价格回升所需的时间,因为即使亏损百分比“可控”,长时间的回撤也会打破交易纪律。专家强调,回撤是指价格从相对峰值下跌到相对谷底的过程,并指出回升时间是回撤概念的重要组成部分。

那么,简单来说,交易中的回撤是什么?它指的是“我的账户刚刚触及高点”到“我的账户现在跌破该高点”之间的距离。你可以用美元或百分比来衡量回撤。百分比更便于比较账户和策略。美元则更容易让人感受到损失,这也是为什么交易者如此关注它的原因。

以下两点说明有助于避免混淆:

资金回撤并不等同于单笔亏损交易。它可以指单笔亏损交易,也可以指连续亏损交易。

回撤与波动率并不相同。波动率描述的是价格的波动幅度,而回撤描述的是从峰值到峰值的损失。

如果你想更全面地了解可能加剧回撤的执行成本,请将此话题与滑点以及挂单方和吃单方的费用联系起来。实际上,两者都可能将“正常”亏损演变成更深的回撤。

在交易内容中,“最大回撤”和“最大亏损”通常指同一概念,即在选定时间段内从峰值到谷值的最大跌幅。例如,如果您的账户达到 10,000 美元,然后跌至 8,000 美元,之后又创出新高,那么这段时间内的最大回撤为 20%。

我们的专家将最大回撤定义为在出现新高峰之前,从峰值到谷底的最大跌幅,它用于理解下行风险。这就是为什么基金和专业交易员会关注它的原因。它回答了一个棘手的问题:“即使后来有所回升,情况究竟恶化到什么程度?”

时间窗口在这里也至关重要。一项策略在一周内可能看起来很稳定,但在一年后可能变得糟糕透顶。一份好的风险评估报告总是会明确指出评估周期。

你不需要任何工具就能理解回撤计算器。你只需要基本输入参数和正确的公式。在实际风险管理工作中,最简单的回撤计算方法是使用你的峰值和当前值。

以下是大多数交易者常用的快速计算回撤百分比的方法:

找出你最近一次的股票净值峰值。

找出峰值之后的最低净值。

计算从峰值下降的百分比。

以下是一个计算最大回撤的简单示例:

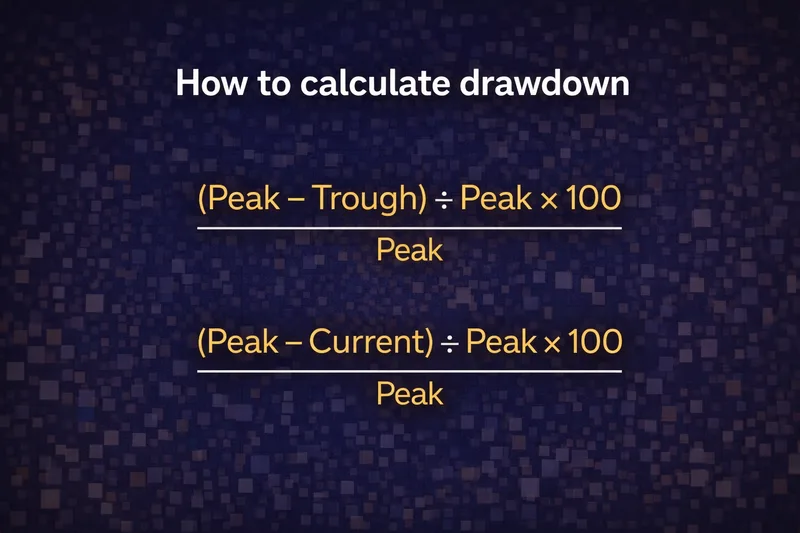

回撤百分比 = (峰值 - 谷值) ÷ 峰值 × 100

当前电流下降百分比 = (峰值 - 当前电流) ÷ 峰值 × 100

这一点之所以重要,是因为仓位大小的把控。如果你了解自己通常的资金回撤情况,就能合理调整仓位大小以应对回撤。如果你忽略这些情况,最终会导致仓位过大,从而迫使你犯错。

为了获得最大回撤,你需要扫描一个周期,并选取从峰值到谷值跌幅最大的时期。许多资料都描述了这种从峰值到谷值的概念。

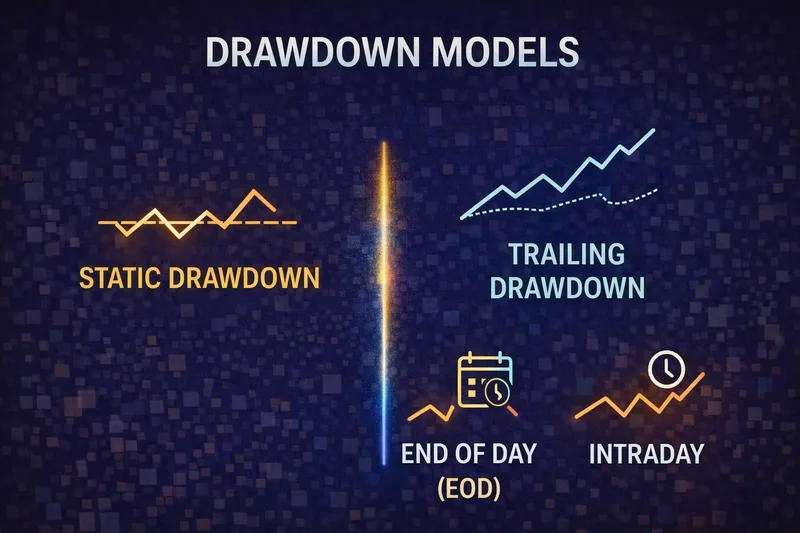

这一点常常让交易者感到惊讶。即使设定相同的百分比限制,追踪回撤和静态回撤也可能导致截然不同的结果。

追踪回撤阈值会随着账户创出新高而上升。您可以将其想象成一条以固定距离跟踪您增长的线。如果您增加账户净值,追踪回撤阈值也会相应提高。这既能保护公司利益,又能在您盈利的同时锁定风险控制。但对交易者而言,这也可能带来限制,因为“下限”可能会追着您的资金上涨。

解释追踪回撤的一个简洁方法是使用高水位线概念。当股票价格达到新的峰值时,回撤限值会根据该峰值重新计算。我们讨论了围绕峰值和谷值的回撤测量概念,以及正确识别高点的重要性。

静态回撤是固定的,不会随着盈利而提高。如果规则是“最大回撤 10%”,则该限制始终与初始余额或预先设定的固定参考值挂钩。这样更容易进行交易规划。根据具体定义,静态回撤还可以为盈利后的交易留出更多缓冲空间。

假设账户余额为 10,000 美元,最大回撤规则为 10%。

如果采用静态回撤,您的最大损失阈值可能保持在 9,000 美元。

如果采用追踪回撤,如果你的资金增长到 11,000 美元,追踪回撤阈值可能会上升到 9,900 美元,具体取决于规则设计。

这种差异会改变你如何衡量风险。它还会改变你在连胜之后可以采取的激进策略。

回撤保护通常不是什么高深的技巧,而是每天都在进行的常规风险控制。大多数爆仓都源于两种模式:第一种是承受过大的亏损;第二种是在遭受损失后为了“弥补损失”而强行交易。以下是一些在规则导向的交易环境中降低回撤压力的实用方法:

每笔交易承担固定的小额风险,然后在整个交易时段内保持不变。

设置每日停止时间,使其早于官方规则限制触发。

连败之后要缩减规模,这样再输一场就不会造成最大损失。

避免流动性窗口过窄,以免滑点导致止损单无法正常执行,最终变成难看的成交单。

追踪股票高点,因为追踪回撤逻辑是基于新的峰值。

这些习惯之所以有效,是因为它们减少了你失败的可能性。它们还能让你的交易更容易回顾和改进,而这正是大多数交易者建立稳定性并最终盈利的关键所在。如果你的主要问题是资金限制,一些交易者会考虑无抵押加密货币贷款,但风险控制仍然是首要考虑因素。

许多交易者会搜索与地域相关的问题,例如“德克萨斯州的回撤规则”或“加利福尼亚州自营交易公司的回撤规则”。简而言之,回撤本身就是一个风险概念,因此其计算方法不会因州而异。规则的设计通常也不会因州而异,因为公司倾向于对所有符合条件的用户采用同一套规则。

不同地区可能会影响资格、注册要求以及您可使用的产品。因此,最稳妥的做法是:将回撤规则视为硬性规定,然后在平台的官方条款和注册流程中确认您所在地区的访问要求。您的交易计划应该足够稳健,即使您搬家或旅行也能继续有效,因为风险计算方法保持不变。

回撤并非理论术语,而是衡量策略承受压力的实时指标。如果忽视回撤,最终会导致交易规模过大,超出自身优势。如果提前做好应对准备,就能更冷静、更稳定地进行交易。

从简单的入手。了解你的峰值、当前的净值以及你的止损限度。如果你使用自有资金评估进行交易,在扩大仓位之前,先弄清楚你的规则是追踪回撤还是静态回撤。这一个细节会彻底改变整个风险管理计划。

回撤是指从峰值到低谷的下降幅度。在交易中,它通常指的是账户净值从近期高点的跌幅。回撤可以用美元或百分比来衡量,但百分比更便于比较一段时间内的业绩。回撤的价值在于它关注的是下跌带来的损失,而不仅仅是平均收益。即使某种策略盈利,其回撤幅度也可能超出您的风险承受能力。因此,专业的风险评估总是包含回撤分析。

交易中的回撤是什么?它指的是账户从高点回落到恢复之前的最大跌幅。回撤至关重要,因为它反映了交易策略带来的实际压力,包括连败和执行不力。回撤还会影响决策质量。大幅回撤往往会导致冲动性操作、报复性交易,甚至放弃原本有效的策略。在基于规则的程序中,回撤甚至可能导致评估终止。因此,控制回撤不仅是绩效指标,也是一项基本要求。

回撤计算器需要两个数值:你的峰值净值和峰值之后的当前或最低净值。标准回撤百分比是指从峰值到谷值的跌幅除以峰值,并以百分比表示。要计算最大回撤,你需要观察一段时间内,找出从峰值到谷值的最大跌幅。其实际用途在于风险规划。如果你的典型回撤为 6%,那么你不应该按照能够承受 20% 的回撤来设置交易规模。数学计算能让你保持理性。

Share it with your community