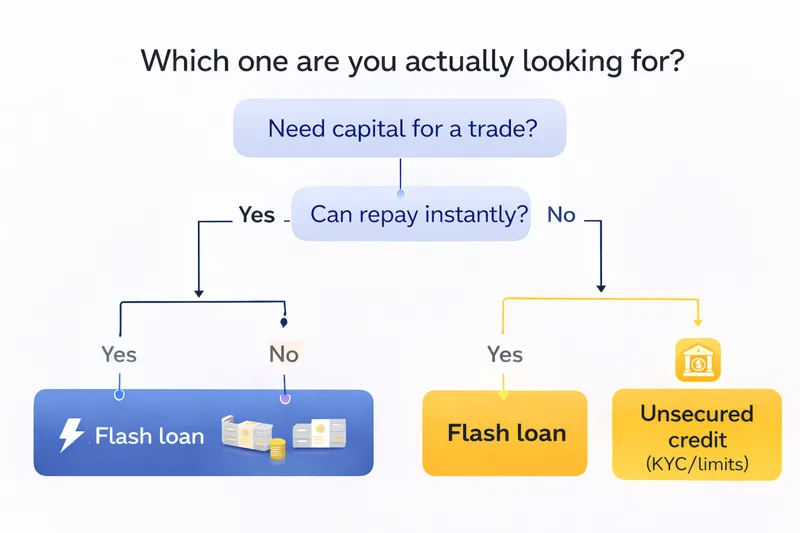

담보 없는 암호화폐 대출은 하나의 상품이 아니라, 완전히 다른 두 가지 방식을 지칭하는 용어입니다. 흔히 "무료 유동성"을 찾았다고 생각하지만, 실제로는 고도화된 원자적 거래(플래시론)이거나, 엄격한 한도, 높은 금리, 그리고 상환 불이행 시 실질적인 결과가 따르는 승인 기반 대출일 수 있습니다.

따라서 트레이더로서 이러한 대출이 유용한지 판단하기 전에, 어떤 유형의 대출인지 정확히 이해하는 것이 중요합니다. 위험, 비용, 그리고 "누구를 위한 대출"인지가 완전히 다르기 때문입니다.

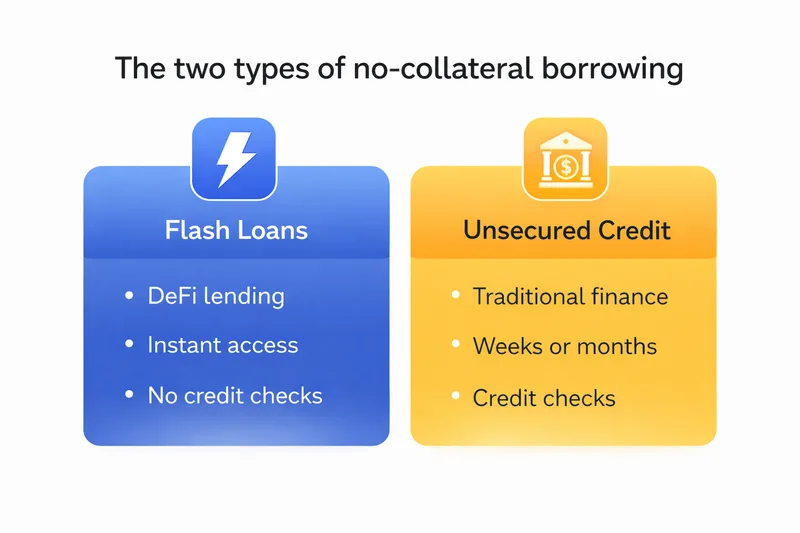

DeFi의 플래시론(진정한 무담보, 즉시 상환)

플래시론은 단일 거래로 대출과 상환이 이루어집니다. 만약 일련의 거래로 대출금을 상환할 수 없다면, 블록체인은 모든 것을 되돌려 마치 아무 일도 없었던 것처럼 처리합니다.

"전부 아니면 전무"라는 특성 덕분에 담보 없이 플래시론이 가능합니다.

트레이더에게 중요한 점은 플래시론이 "거래를 위해 돈을 빌리는 것"이 아니라는 것입니다. 플래시론은 일련의 행동을 묶어서 실행하고 즉시 상환하는 도구입니다. 이것이 바로 플래시론이 차익거래 및 포지션 관리 워크플로우에서 흔히 사용되지만 개인 투자자의 자금 조달 방식으로는 드문 이유입니다.

비전문적인 개념을 사용하면 이해하기 쉽습니다. 플래시론을 자본을 빌리고, 행동을 실행하고, 즉시 상환하는 "원클릭 패키지"라고 생각해 보세요. 어떤 단계라도 실패하면(가격 변동이 너무 크거나, 유동성이 부족하거나, 수수료가 너무 높거나) 전체 거래가 취소됩니다. 거래 수수료는 여전히 발생할 수 있으며, 전략이 복잡한 구성 요소와 상호 작용하는 경우 손실이 더 커질 수도 있습니다.

여기서 실행 비용이 결정적인 역할을 합니다. 체결 가격과 수수료가 결과에 어떤 영향을 미치는지 이해하지 못하면 "우위"가 실제로 존재하는지 잘못 판단할 수 있습니다. 거래자들이 기초를 다지는 데 도움이 되는 두 페이지는 암호화폐에서의 슬리피지(slippage)와 메이커 수수료(maker fee)와 테이커 수수료(taker fee)의 차이입니다.

무담보 또는 평판 기반 대출(수주~수개월)

신용 스타일의 "무담보" 대출은 다른 범주입니다. 이 경우, 한도액이 승인되고 일정 기간에 걸쳐 상환합니다. 이러한 모델은 암호화폐 시장에서는 드물게 사용되는데, 집행이 어렵고 변동성이 커서 심사가 까다롭기 때문입니다. 따라서 승인은 일반적으로 신원 확인, 거래 내역, 위험 한도 등을 종합적으로 고려하여 결정됩니다.

일부 시스템은 온체인 행동 신호를 사용합니다. 다른 시스템은 KYC(고객 신원 확인) 및 규정 준수에 크게 의존합니다. 어쨌든 무담보 암호화폐 대출은 일반적으로 다음과 같은 방식으로 진행됩니다. 대출 기관은 대출 금액을 제한하고, 위험도를 높게 책정하며, 상환 내역을 추적하여 재대출 자격 여부를 결정합니다.

만약 "묻지도 따지지도 않고 즉시 큰 금액을 대출받을 수 있다"는 광고를 기대한다면, 마케팅에 속았거나, 웹사이트에는 명확하게 드러나지 않지만 비싸고, 제약이 많거나, 위험한 상품을 접하고 있을 가능성이 높습니다.