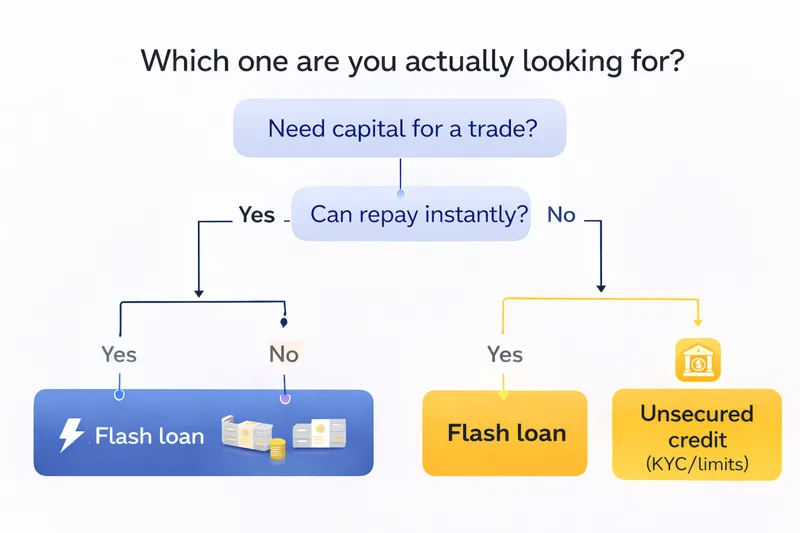

無担保暗号資産ローンは単一の商品ではなく、全く異なる2つのメカニズムを指す言葉です。「無料流動性」を見つけたと思い込みがちですが、実際には高度なアトミックトランザクション(フラッシュローン)か、厳格な制限、高い金利、返済遅延による実質的な影響を伴う承認ベースのローンのいずれかです。

したがって、トレーダーとしてこれが有用かどうかを判断する前に、実際にどのカテゴリーを扱っているのかを理解しておくと役立ちます。なぜなら、リスク、コスト、そして「対象者」が全く異なるからです。

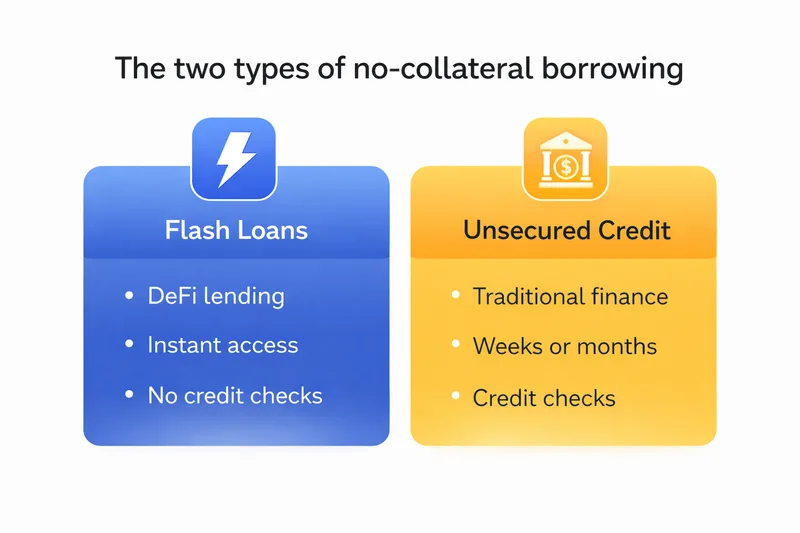

DeFi のフラッシュローン(真の無担保ですが即時)

フラッシュローンは、1回の取引で借り入れと返済が行われます。一連のアクションで貸し手に返済できない場合、チェーンは何も起こらなかったかのようにすべてを元に戻します。この「オール・オア・ナッシング」の特性こそが、担保なしでフラッシュローンを可能にするのです。

トレーダーにとって重要なのは、フラッシュローンは「取引のために資金を借りる」のではないということです。これは、返済で完了する一連のアクションをまとめて実行するためのツールです。そのため、フラッシュローンは裁定取引やポジション管理のワークフローでは一般的ですが、個人投資家の資金調達方法としては稀です。

ここでは、技術的な知識に頼らないメンタルモデルが役立ちます。フラッシュローンを、資金を借り入れ、アクションを実行し、即座に返済する「ワンクリックバンドル」として想像してみてください。価格が急騰したり、流動性が不足したり、手数料が高すぎたりといったいずれかのステップが失敗した場合、すべてがキャンセルされます。それでも取引手数料を失う可能性があり、戦略が複雑な要素と相互作用する場合は、さらに大きな損失が発生することもあります。

ここでも、執行コストが決定的な役割を果たします。約定と手数料が結果にどのように影響するかを理解していないと、「優位性」が本当に存在するかどうかを誤って判断してしまいます。トレーダーが基礎を築くのに役立つ2つのページは、暗号資産におけるスリッページと、メイカー手数料とテイカー手数料の違いについてです。

無担保または信用ベースのローン(数週間から数か月)

信用型の「無担保」ローンは別のカテゴリーです。ここでは、限度額が承認され、時間をかけて返済します。暗号資産では、執行が難しく、ボラティリティによって引受が困難になるため、これらのモデルはまれです。そのため、承認は通常、本人確認、履歴、リスク限度額の組み合わせによって決まります。

一部のシステムは、オンチェーンの行動シグナルを使用します。他のシステムは、KYCとコンプライアンスに大きく依存しています。いずれにせよ、無担保暗号資産ローンは、貸し手が金額を制限し、リスクを高く設定し、返済状況を追跡して、再び資格があるかどうかを判断します。

「質問なしで即座に多額のローン」を期待しているのであれば、それはマーケティング、あるいはランディングページには明記されていない方法で高額、制限、またはリスクの高い商品を検討している可能性があります。